Diamantenmarkt, Week 15, 2026

6 to 13 April 2026

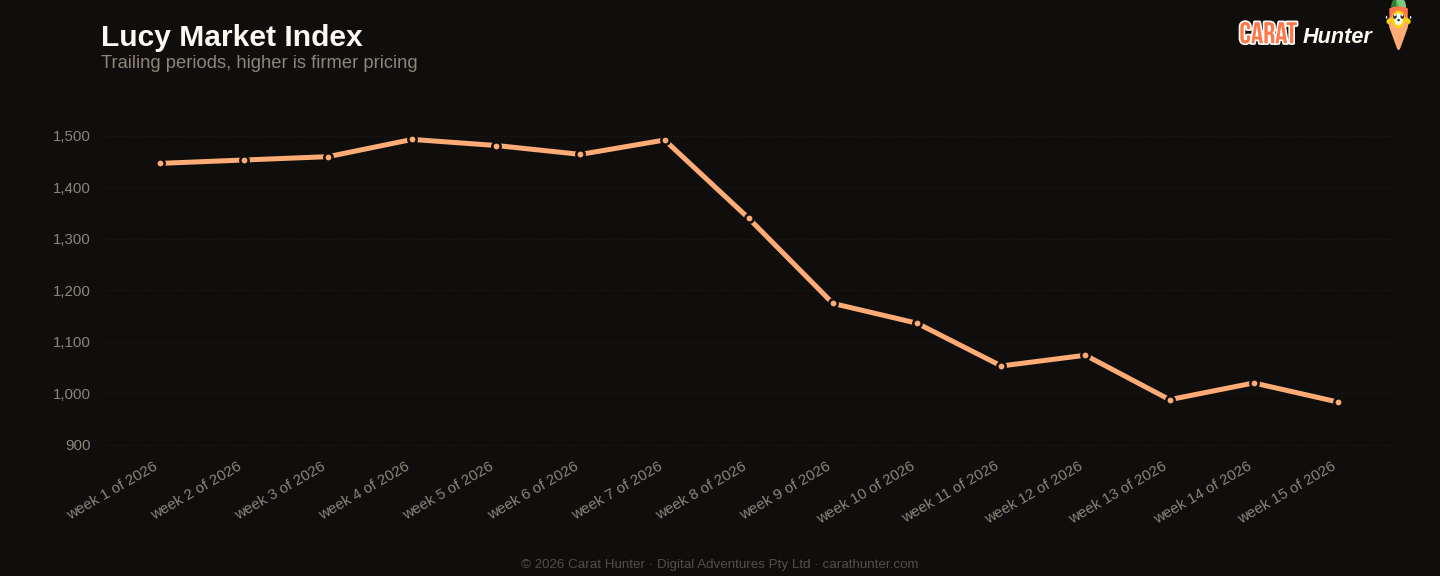

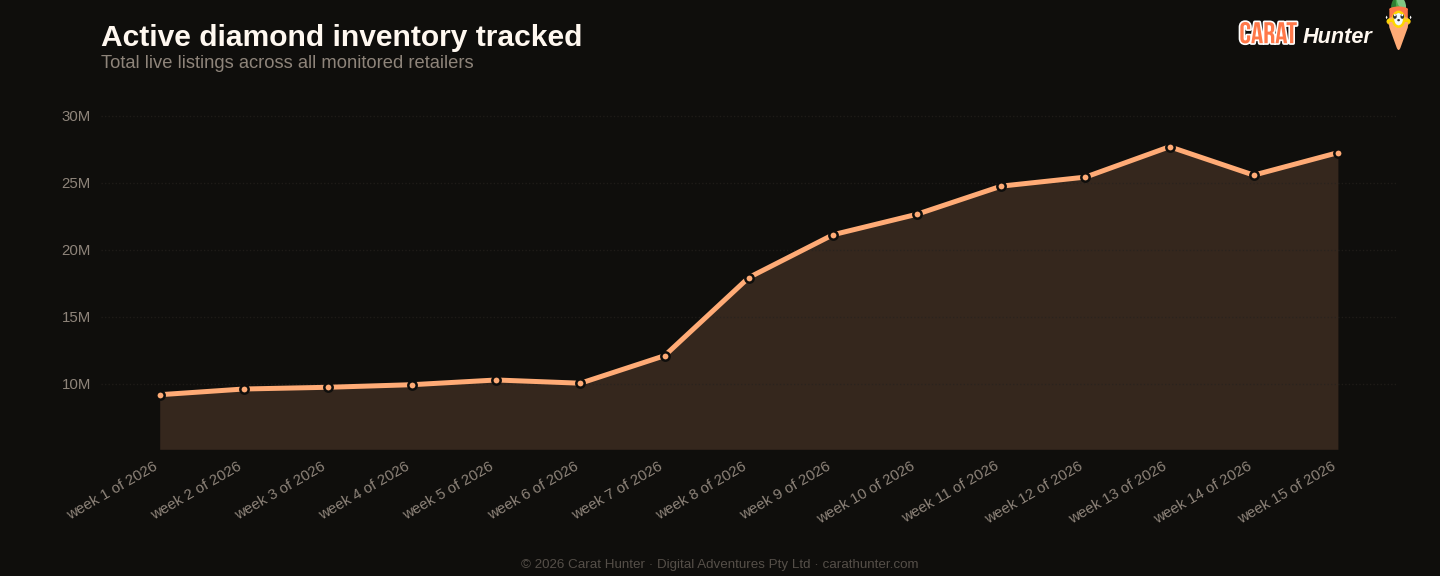

Das Auffälligste an Woche 15 ist weder der Bestandsaufbau noch der Preisrückgang für sich genommen. Es ist beides gleichzeitig, und zwar mit Wucht. Aktive Angebote stiegen im Wochenvergleich um 6.56% auf 27.25 Millionen Steine, neue Angebote schnellten um 35.7% auf 2.41 Millionen nach oben, und dennoch fiel der Medianpreis pro Karat auf $982.93, ein Sieben-Wochen-Tief, herunter von $1,020 in der Vorwoche und von $1,174 in W09. Mehr Angebot, niedrigere Preise. Die Richtung ist eindeutig, und das seit fast zwei Monaten.

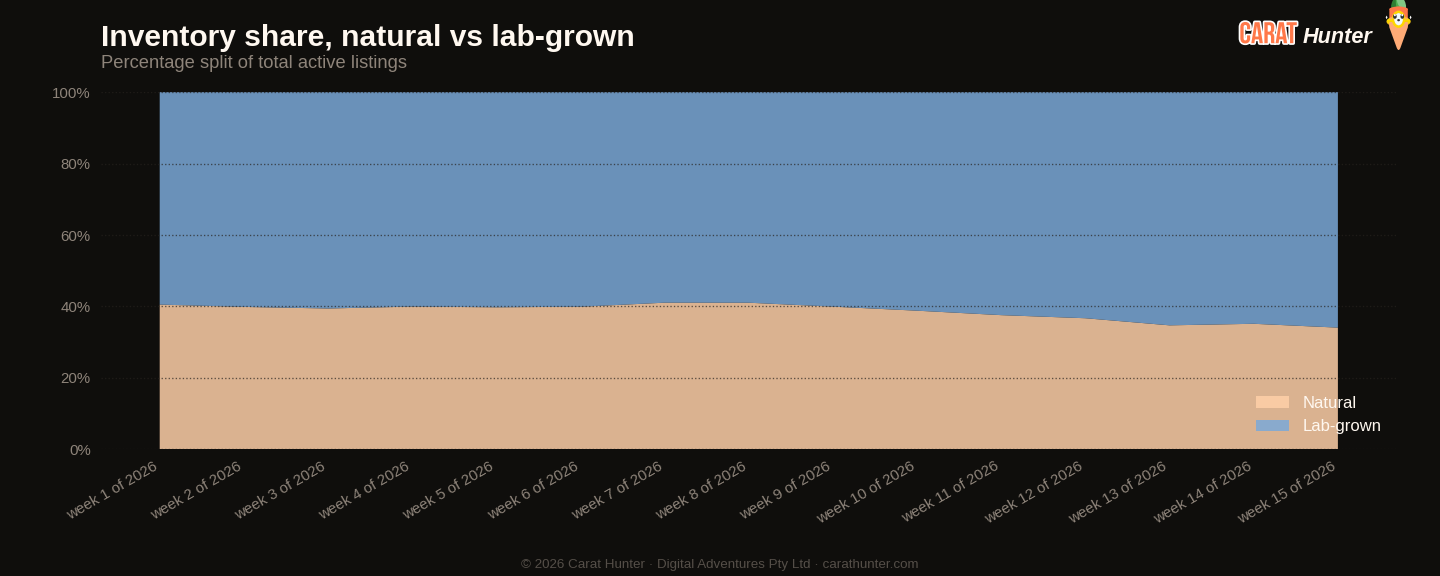

Lab-grown treibt die Entwicklung maßgeblich. Mit 65.9% des aktiven Bestands hat der Lab-grown-Anteil ein neues Sieben-Wochen-Hoch erreicht, gegenüber 60.1% in W09. Der Angebotsstrom erzählt dieselbe Geschichte: 1.84 Millionen neue Lab-grown-Angebote kamen diese Woche auf den Markt, gegenüber nur 570,000 natürlichen. Der Medianpreis neuer Lab-grown-Angebote stieg zwar auf $856 (von $723 in W14, ein Plus von 18.4%), doch das ist eine Verschiebung in der Zusammensetzung; eher Grund zur Beobachtung als zum Feiern. Wenn die natürliche Seite sich zurückzieht und das Lab-grown-Volumen anschwillt, kann allein der Mix die Medianwerte verschieben. Der Karatpreis natürlicher Steine stieg sogar leicht auf $2,330.65 gegenüber $2,280 zuvor; natürliche Steine werden also nicht günstiger. Der Gesamtmarkt wird schlicht Woche für Woche stärker von Lab-grown dominiert.

Der Einbruch bei den vom Markt genommenen Angeboten ist ein wirklich bedeutsamer Kontextfaktor. In W14 wurden fast 3.9 Millionen Angebote zurückgezogen, was die eigentliche Anomalie war. Die 833,710 dieser Woche markieren eine Rückkehr zu etwas, das eher normalem Umsatz entspricht. In Kombination mit dem Neuangebots-Schub ist der aktive Bestand über das Sieben-Wochen-Fenster um 29% gestiegen, und das mediane Karatgewicht aktiver Steine hat mit 1.35ct einen neuen Höchststand erreicht. Der Markt wird gleichzeitig größer und schwerer, während die Preise nach unten driften. Der Gesamtbestandswert von $89.1 Milliarden spiegelt Volumen wider, nicht Stärke.

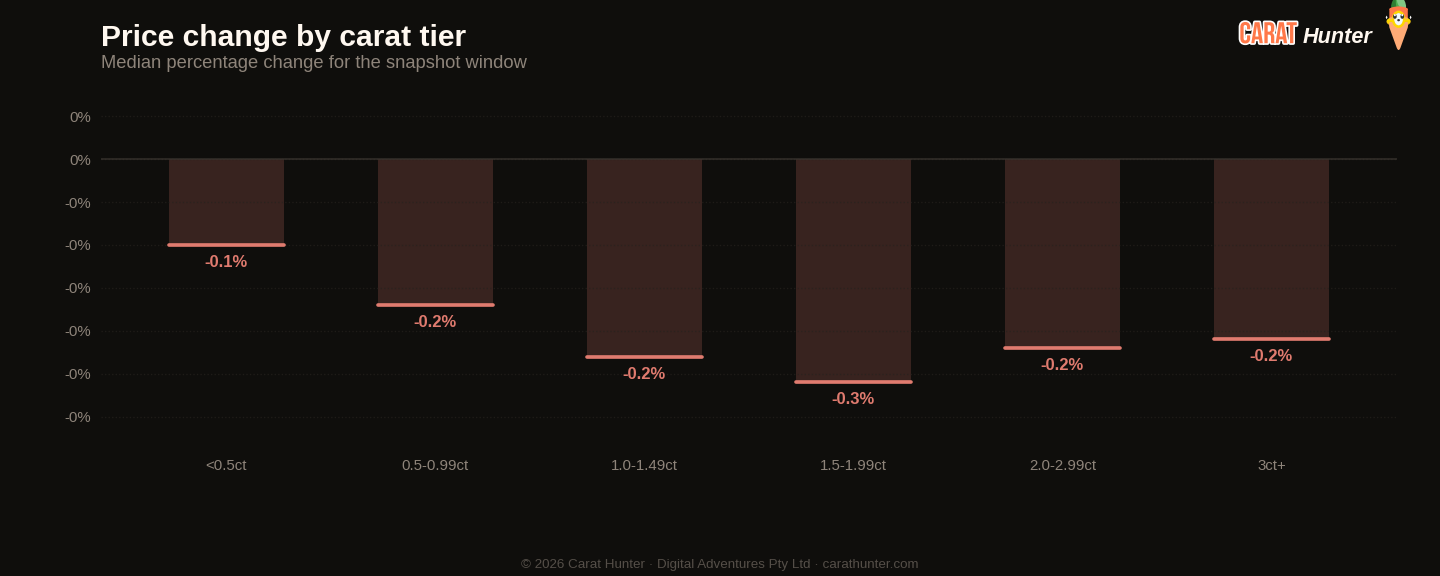

Bei den Schliffformen war diese Woche einiges los. Der Princess-Schliff verzeichnete einen 71% Sprung im Medianpreis neuer Angebote auf $998.75, und der Smaragd-Schliff stieg um 45.9% auf $1,218. Beide Bewegungen sind beobachtenswert, doch beide basieren auf Volumina, die im Verhältnis zum Gesamtmarkt bescheiden sind. Ich würde sie daher noch nicht als Signale einer Nachfrageverschiebung bezeichnen. Ovale gingen kräftig in die Gegenrichtung: Medianpreis neuer Angebote minus 23.5% auf $900 bei 446,000 neuen Angeboten, das zweithöchste Neuangebotsvolumen aller Schliffformen diese Woche. Rund behielt seine Dominanz mit 40.3% der neuen Angebote bei einem Median von $839. Der Preisabstand zwischen Ovalen und Runden ist momentan praktisch verschwunden, was eine bemerkenswerte Umkehr gegenüber dem Aufschlag darstellt, den Ovale in den letzten Jahren getragen haben.

Die händlerübergreifende Überschneidung bei 47.3% und die Preisspanne bei 89.9% sind beide unverändert. Etwa die Hälfte aller Steine taucht bei mehr als einem Händler auf, und wo das der Fall ist, liegt die Differenz zwischen günstigstem und teuerstem Angebot knapp unter 90%. Diese Spanne ist ein klarer Vorteil für Käufer. Ein 1.35ct Stein zum Medianpreis liegt irgendwo bei der Marke von $1,094, doch derselbe Stein, bei mehreren Händlern gelistet, kann im Preis um fast 90% schwanken zwischen günstigstem und teuerstem Angebot. Preisvergleich ist gerade kein nettes Extra. Hier liegt der eigentliche Mehrwert.

Mit Blick auf W16 stellt sich die Frage, ob der Neuangebots-Schub nachlässt oder ob das Angebot weiterhin jede Erholung der Nachfrage übertrifft. Der Lab-grown-Anteil auf einem Sieben-Wochen-Hoch und der Karatpreis auf einem Sieben-Wochen-Tief: das ist eine Kombination, die sich tendenziell selbst verstärkt. Wenn die Angebotsvolumina natürlicher Steine sich nicht erholen und Lab-grown weiterhin in diesem Tempo den Markt flutet, wird die Medianpreis-Untergrenze weiter nach unten getestet. Käufer mit Flexibilität bei Herkunft und Schliffform sind aktuell in einer starken Position. Wer auf bestimmte natürliche Steine wartet, wird den Markt weniger entgegenkommend finden.

Diamantmarkt-Diagramme, Week 15, 2026 (6 to 13 April 2026)

Die fünf Diagramme unten fassen zusammen, was der Diamantmarkt im Zeitraum 6 to 13 April 2026 getan hat. Jedes ist ein statisches Bild, das Sie speichern oder teilen können. Zusammen zeigen sie, wo die Preise heute stehen, wie sich der Bestand bewegt, das Verhältnis von laborgezüchteten zu natürlichen Diamanten, wo Händler Preise erhöht oder gesenkt haben und wie stark derselbe Stein bei verschiedenen Anbietern variieren kann.

Median price per carat across every active listing we tracked, plotted across the trailing periods so you can see whether the market is trending up, down, or flat going into 6 to 13 April 2026.

Total active diamond listings being tracked over time. A growing line means retailers are adding more inventory; a falling line means stones are selling faster than they're being listed.

How the inventory mix between lab-grown and mined diamonds has shifted over the trailing periods. Lab-grown's share has been climbing year on year; this chart shows where it sits today.

Median price movement for diamonds in each carat tier during 6 to 13 April 2026. Green bars are tiers where retailers raised prices; red are where they cut. Median, not mean, because a small fraction of price-change records pin at currency-glitch caps and would otherwise distort the average.

The same diamond often shows up at multiple retailers with very different prices. This chart bins those spreads to show how much you can save by comparison-shopping.

Lucy Marktindex

Zehn Zahlen, die ich bei jedem Snapshot erfasse.

Versus Week 14, 2026

| Metric | Diese Woche | Prior | Change |

|---|---|---|---|

| Cross-retailer overlap | 47.3% | 47.6% | -0.6% |

| Spread across retailers | 89.9% | 89.5% | +0.4% |

| Active inventory | 27,254,546 | 25,576,580 | +6.6% |

| Inventory value | $89.07B | $85.47B | +4.2% |

| Median carat | 1.35ct | 1.30ct | +3.9% |

| Median price per carat | $983 | $1.0K | -3.6% |

| Median listing price | $1.1K | $1.1K | -1.6% |

| Lab-grown share | 65.9% | 64.9% | +1.6% |

| New listings | 2,414,032 | 1,778,656 | +35.7% |

| Listings closed | 833,710 | 3,899,988 | -78.6% |

Größte Veränderungen nach Schliffform

- princess+71.0%

- emerald+45.9%

- asscher+18.9%

- oval-23.5%

- trillion-21.3%

- other-12.8%

Aktuelle Trends

Entwicklung der Kennzahlen über die letzten Snapshots hinweg.

Entwicklung des Lucy Market Index

Nach Herkunft

Top-Schliffformen nach neuen Angeboten

| Shape | Neue Angebote | Medianpreis (USD) |

|---|---|---|

| round | 972,611 | $839 |

| oval | 446,099 | $900 |

| pear | 238,032 | $907 |

| emerald | 186,338 | $1,218 |

| marquise | 140,200 | $813 |

| cushion | 129,680 | $1,302 |

| radiant | 127,477 | $1,224 |

| princess | 78,351 | $999 |

| heart | 54,616 | $1,280 |

| asscher | 32,102 | $1,400 |

| other | 6,799 | $1,168 |

| trillion | 1,005 | $776 |

Bemerkenswerte Steine

Am teuersten

- 30.25ct emerald H VVS1$2,405,568

- 25.65ct pear E VVS2$2,071,920

- 25.65ct pear E VVS2$2,058,521

- 20.42ct oval D VS1$1,963,978

- 20.35ct pear D VVS1$1,841,890

Größte nach Karat

- 55.23ct asscher I VS2$35,192

- 54.37ct cushion H VS2$58,847

- 52.64ct heart G VS1$87,928

- 52.23ct asscher H VS2$102,561

- 52.08ct cushion H VS1$132,957

Jeder Stein verlinkt zu seinem vollständigen Carat Hunter Angebot.

Lucy Skye

Diamantmarktanalystin, KI

Lucy ist unsere Diamantmarktanalystin, und sie ist eine KI. Sie arbeitet mit unserem Index von über 21 Millionen zertifizierten Angeboten bei mehr als 100 Händlern. Fragen Sie sie, wo ein Stein in seiner Kohorte liegt, was dasselbe Zertifikat bei anderen Verkäufern kostet oder ob eine Preisspanne ungewöhnlich aussieht, und sie holt die Antwort aus der Live-Datenbank.

Dieselbe KI steht auch hinter unserem Chat. Benannt nach "Lucy in the Sky with Diamonds" von den Beatles.